19 Juknis Penetapan Batas Materialitas 33 Contoh dokumentasi atau kertas kerja untuk penetapan materialitas awal Planning Materiality perhitungan alokasi penetapan TM Tolerable Misstatement perubahan atas materialitas awal dan contoh pertimbangan materialitas secara kualitatif yang memengaruhi penetapan opini masing-masing dapat dilihat pada Lampiran III1 Lampiran III2. PRAS mempunyai laba bersih sebelum pajak sebesar Rp100000000.

Dalam kasus kami auditor tidak harus menyadari ambang materialitas.

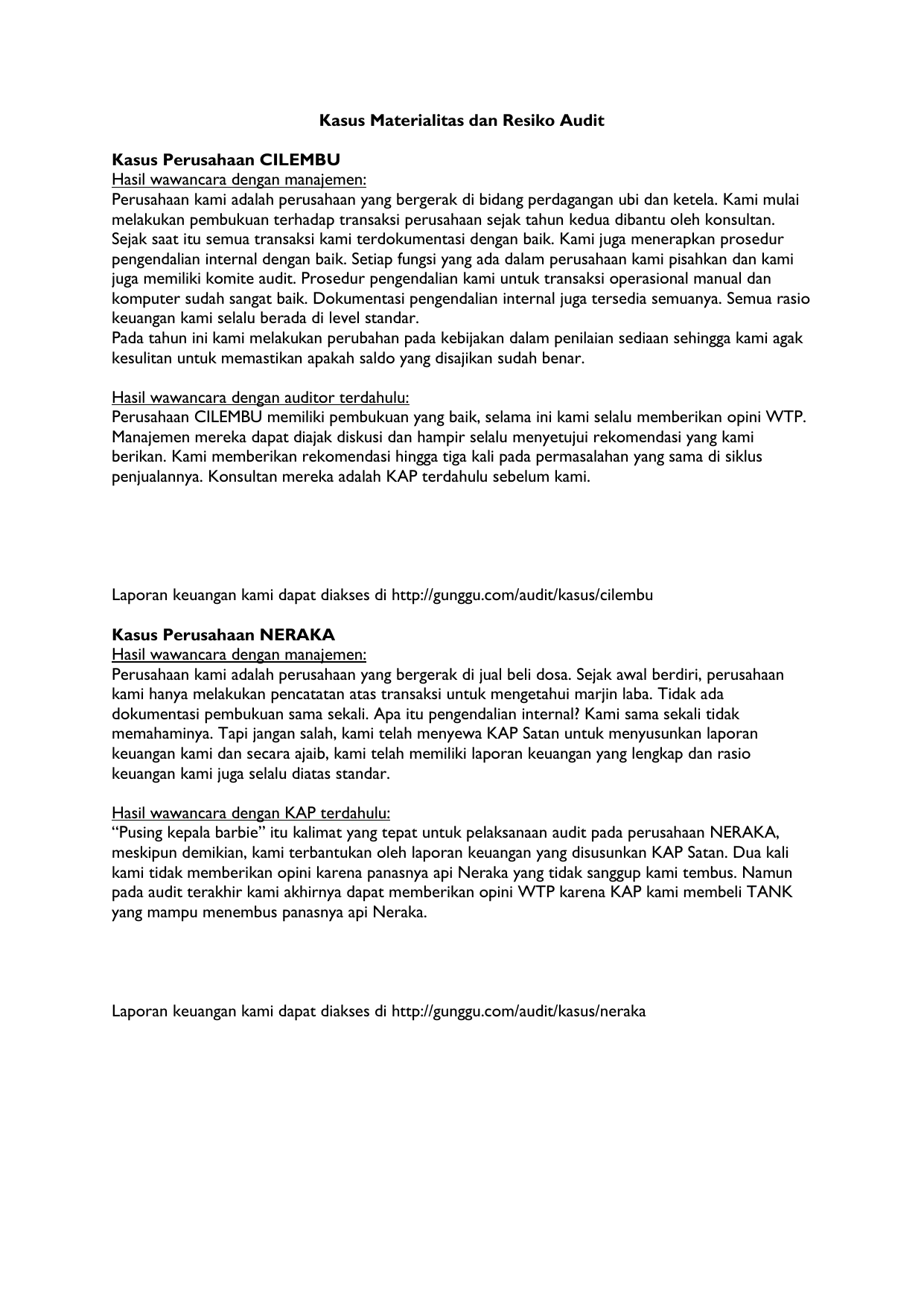

Contoh kasus materialitas. Perilaku tidak etis dan tidak bermartabat yang dilakukan seorang akuntan public tidak hanya dapat merugikan para investor saja namun ini juga berpengaruh negative terhadap reputasi auditor dalam masyarakat contoh yang paling terkenal dapat kita lihat pada kasus Kantor Akuntan Publik. Besarnya suatu penghilangan atau salah saji informasi akuntansi yg dipandang dari keadaan-keadaan yg melingkupinya memungkinkan pertimbangan yg dilakukan oleh orang yg mengandalkan pada informasi menjadi berubahdipengaruhi oleh penghilangansalah saji. Apakah pendapat auditor mengenai salah saji materil saldo akun Pt.

Biasanya suggested range untuk revenue adalah 05 sd. Untuk bagian kedua dari pertanyaan itu tidak layak karena informasi ini tidak bertanggung jauh dari klien. Permasalahan PT Kimia Farma adalah salah satu produsen obat-obatan milik pemerintah di Indonesia.

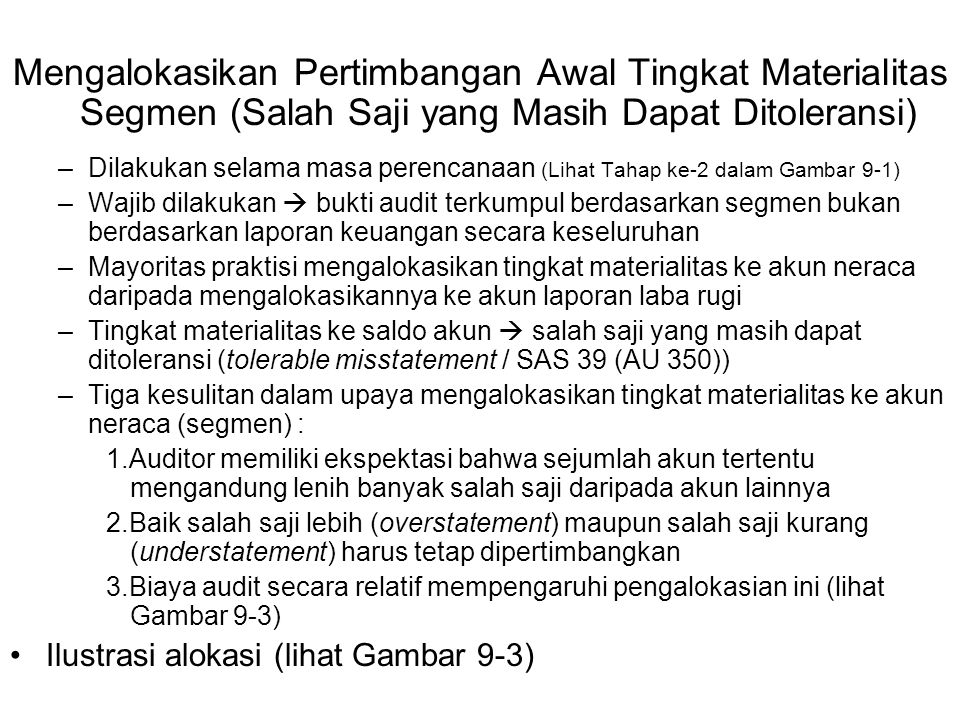

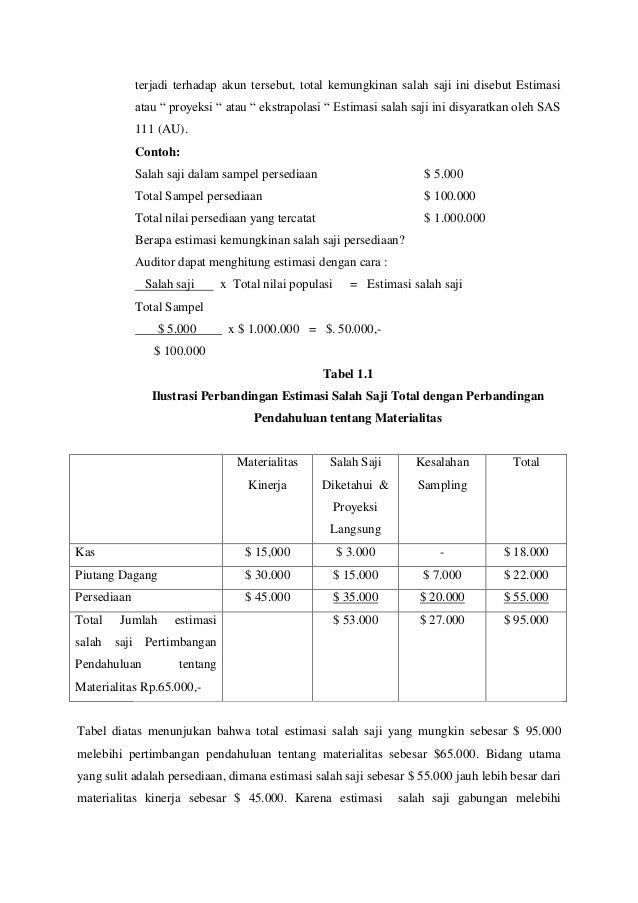

Ada tiga kesulitan utama dalam upaya mengalokasikan tingkat materialitas ke akun-akun neraca yaitu. Namun jika informasi tersebut melampaui batas materialitas materiality pendapat auditor akan terpengaruh. Kekeliruan yang kecil dianggap material jika berhubungan dengan kewajiban kontrak.

Saldo akun material adalah besarnya saldo akun yang tercatat sedangkan konsep materialitas berkaitan dengan jumlah salah saji yang dapat. Contoh Kasus Kasus 1 Skandal Manipulasi Laporan Keuangan PT. Performance materiality untuk risiko kesalahan penyajian material tinggi IDR 1814 miliar x 60 IDR 1088 miliar Performance materiality untuk risiko kesalahan penyajian material sedang.

Kekeliruan yang tidak material dapat. Sehingga bisa dikatakan bahwa tingkat materialitas pada suatu perusahaan berbeda dengan perusahaan lain. Jumlah karena ketidakberesan lebih penting daripada kekeliruan yang tidak disengaja karena ketidakberesan mencerminkan kejujuran dan keandalan dari pihak manajemen atau pihak yang terlibat.

PM dapat ditentukan dari Total Revenue ataupun Total Assets. Dalam membuat pertimbangan awal tentang materialitas auditor menentukan tingkat materialitas awal keseluruhan untuk setiap jenis laporan keuangan sebagai contoh auditor menaksir bahwa kekeliruan sebesar Rp1000000 untuk laporan rugi laba dan Rp2000000 untuk neraca dipandang material. Pada audit tanggal 31 Desember 2001 manajemen Kimia Farma melaporkan adanya laba bersih sebesar Rp 132 milyar dan laporan tersebut di audit oleh Hans Tuanakotta.

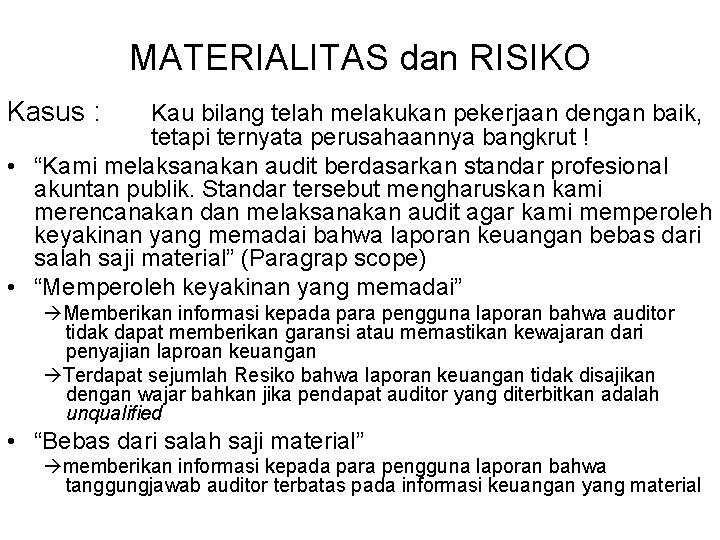

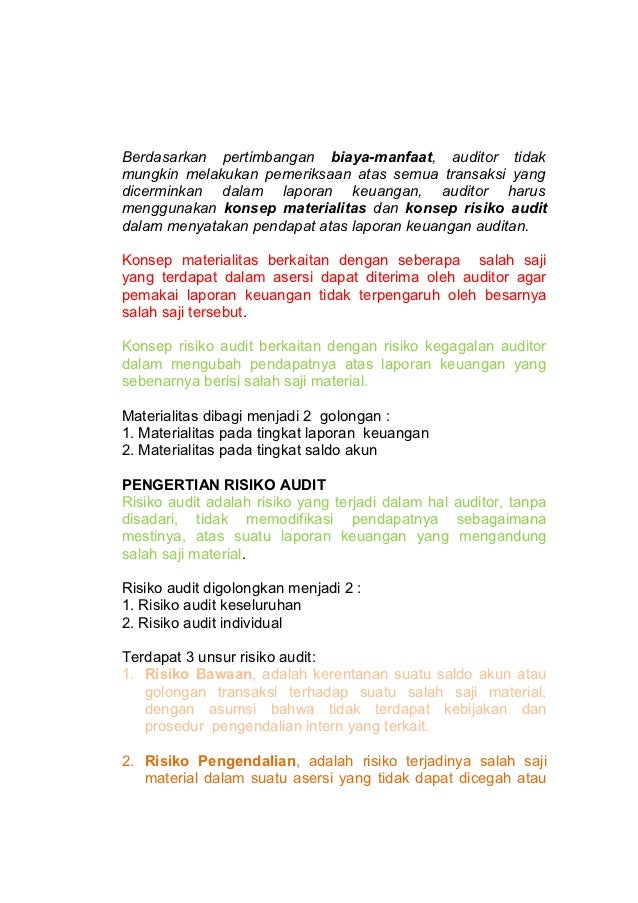

Konsep risiko audit menunjukan tingkat risiko kegagalan auditor untuk mengubah pendapatnya atas laporan keuangan yang sebenarnya berisi salah saji material. Materialitas Prinsip ini mengharuskan laporan memuat isu-isu atau aspek-aspek yang material yang dibutuhkan oleh para pemangku kepentingan untuk mengambil keputusan. Planning Materiality PM ditentukan oleh auditor sebelum proses audit di lapangan berjalan.

Situasi yang terkait ddenga salah saji dapat menybabkan auditor mengevaluasi salah saji itu sebagai material sekalipun besarnya atau angka salah saji di bawah materialitas. Contoh kasus Risiko Audit dan Materialitas Planning Materiality PM ditentukan oleh auditor sebelum proses audit di lapangan berjalan. Biasanya suggested range untuk revenue adalah 05 sd.

Materialitas saldo akun adalah salah saji minimum yang dapat muncul dalam suatu saldo akun hingga dianggap mengandung salah saji material yg masih bisa ditoleransi. Materialitas ditentukan 3 - 8 dari laba bersih sebelum pajak. Contoh beberapa panduan kuantitatif yang digunakan dalam praktik.

Laporan Keuangan dipandang mengandung salah saji material jika terdapat salah saji 5-10 dari laba sebelum pajak contoh. Konsep materialitas menunjukan seberapa besar salah saji yangdapat diterima oleh auditor agar pemakai laporan keuangan tidak terpengaruh oleh salah saji tersebut. Contoh kasus perbuatan melawan hukum ketidakpatuhan terhadap ketentuan dalam perjanjian kredit atau perikatan lainnya dan ketidak patuhan terhadap ketentuan statute.

Contoh dengan pemakaian lebih dari satu performance materiality. Konteks Keberlanjutan Prinsip ini mengharuskan laporan mencakup seluruh isu keberlanjutan yang relevan bagi Unilever Indonesia. Faktor-faktor kualitatif yang juga mempengaruhi materialitas contoh.

Konsep materialitas pada timgkat saldo akun tidak boleh dicampuradukkan dengan istilah saldo akun material. Contoh kasus Risiko Audit dan Materialitas. - auditor memiliki ekspektasi bahwa sejumlah akun tertentu mengandung lebih.

Juga auditor tidak boleh mengungkapkan tingkat materialitas untuk klien mereka. Download PDF - Contoh Kasus Risiko Audit Dan Materialitas 408rv137k8lx. - Baik salah saji lebih maupun salah saji kurang harus tetap dipertimbangkan.

Secara umum batasan materialitas tidak berupa angka tertentu yang diberlakukan bagi semua perusahaan misal Rp 500000 atau 1000000 atau 5000000 melainkan berdasarkan persentase tertentu. Banyak salah saji dari pada akun-akun lainnya. PM dapat ditentukan dari Total Revenue ataupun Total Assets.

ZZZ mempunyai total aktiva Rp.

Hubungan Antara Materialitas Risiko Audit Dan Bukti Audit

Doc Tingkat Materialitas Gita Putri Academia Edu

Doc Tingkat Materialitas Gita Putri Academia Edu

Materialitas Dan Resiko Ppt Download

Materialitas Dan Resiko Ppt Download

Kasus Materialitas Dan Resiko

Kasus Materialitas Dan Resiko

Pengauditan Lanjutan Sandy Setiawan Materialitas Dan Risiko Univer

Pengauditan Lanjutan Sandy Setiawan Materialitas Dan Risiko Univer

Tidak ada komentar:

Posting Komentar