Perbedaan anggaran dan biaya standar adalah tidak semua anggaran disusun berdasarkan biaya standar anggaran merupakan biaya yang diharapkan sedangkan biaya standar merupakan biaya yang seharusnya dicapai anggaran merupakan batas-batas biaya yang tidak boleh dilampaui sedangkan biaya standar merupakan biaya yang harus bisa dikurangi anggaran umumnya disusun untuk setiap bagian perusahaan sedangkan biaya standar umumnya untuk biaya produksi saja dan selisih biaya. Biaya bahan baku sesungguhnya untuk memproduksi dalam bulan Januari 191 adalah sebanyak 90000 kg.

Tugas 4 Biaya Standar

Overhead Pabrik 4 Jam mesin Rp.

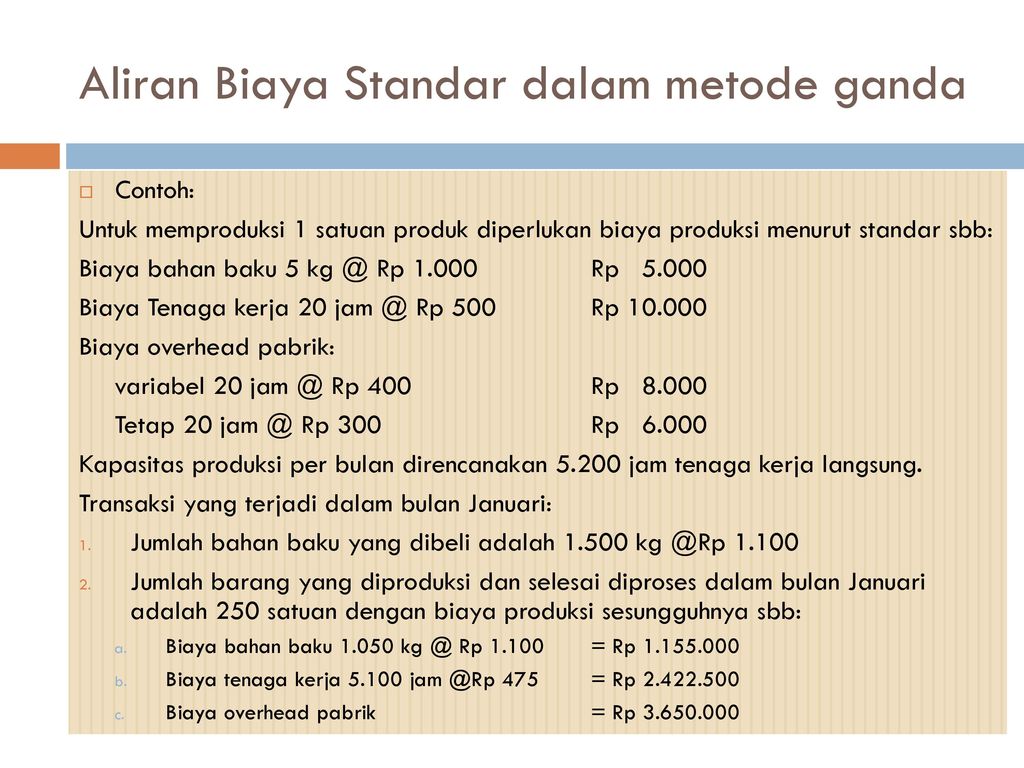

Contoh metode biaya standar. Dari contoh sebelumnya diketahui. Biaya bahan baku standar perunit produk ditentukan sebesar 100000 kg Rp 500. Biaya standar merupakan biaya yang direncanakan sebelum proses produksi berlangsung.

Biaya tenaga kerja standar 20 jam x Rp 500 x 250 satuan Rp 2500000. Biaya standar digunakan untuk menghitung selisih antara biaya standar dengan biaya sesungguhnya. Sistem akuntansi biaya standar dibagi menjadi dua yaitu.

Daulat Freddy Ak MM. Cara Penentuan Harga Pokok Standar. Metode tunggal single plan dan metode ganda partial plan.

Standar yang ditetapkan tersebut harus sudah tersusun diawal tahun sehingga dapat dipakai menjadi suatu landasan dalam proses produksi perusahaan. Sebuah perusahaan es krim menetapkan 25 ons yogurt diperlukan standar kuantitas untuk setiap kuart seperempat galon yogurt beku yang dihasilkan. Biaya standar yang ditetapkan oleh perusahaan adalah untuk setiap produk yang dihasilkan oleh perusahaan dalam jangka waktu satu tahun.

Adapun beberapa kasus contoh biaya standar yang bisa Anda terapkan adalah. Contoh biaya standar Contoh biaya standar dan hubungannya dengan standar harga dan standar kuantitas adalah sebagai berikut. Kemudian selisih antara biaya standar dan biaya sesungguhnya tersebut disajikan kepada manajemen untuk dipakai sebagai dasar penentuan harga pokok sebab selisih yang digunakan untuk mengetahui seberapa efisiensi dan seberapa besar penyimpangan dalam menerapkan sistem biaya standar dalam mengendalikan biaya.

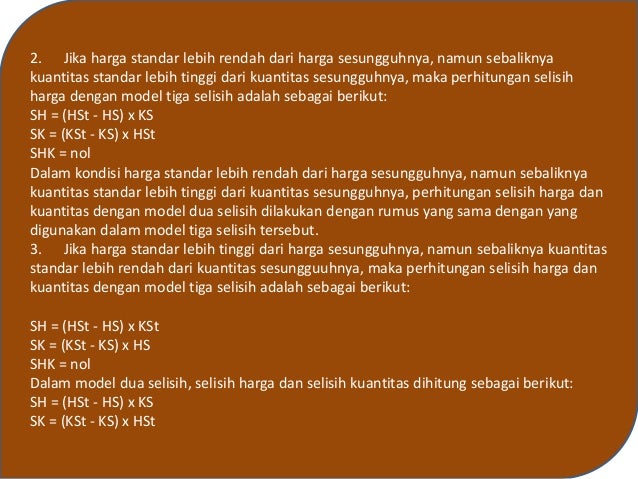

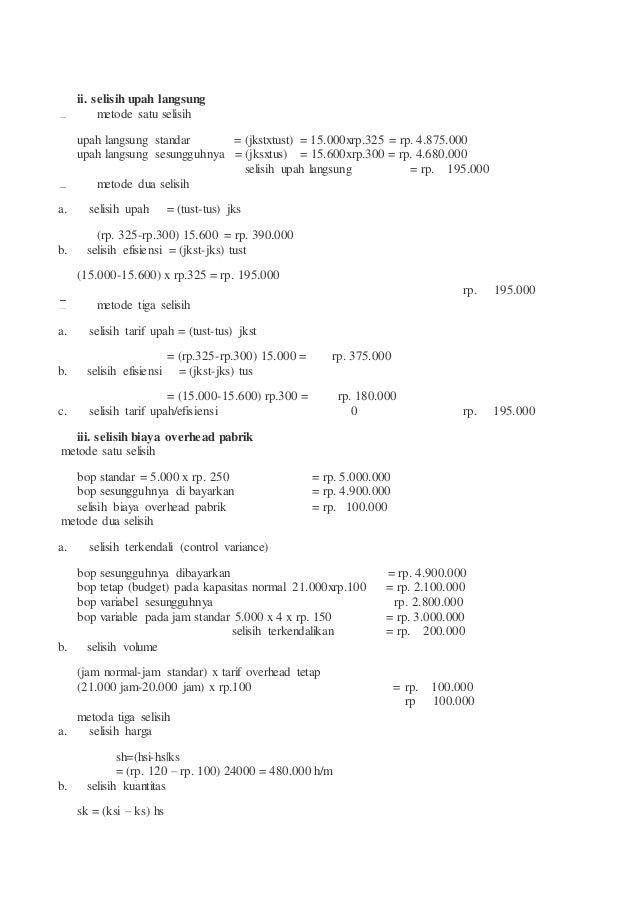

Total selisih Rp 127500-50000 Rp 77500 L. Biaya tenaga kerja sesungguhnya 5100 jam x Rp 475 Rp 2422500. Untuk setiap jenis bahan baku operasi tenaga kerja dan overhead pabrik yang dibebankan ke setiap departemen pusat biaya ataupun setiap aktivitas biaya actual dibandingkan dengan biaya standar.

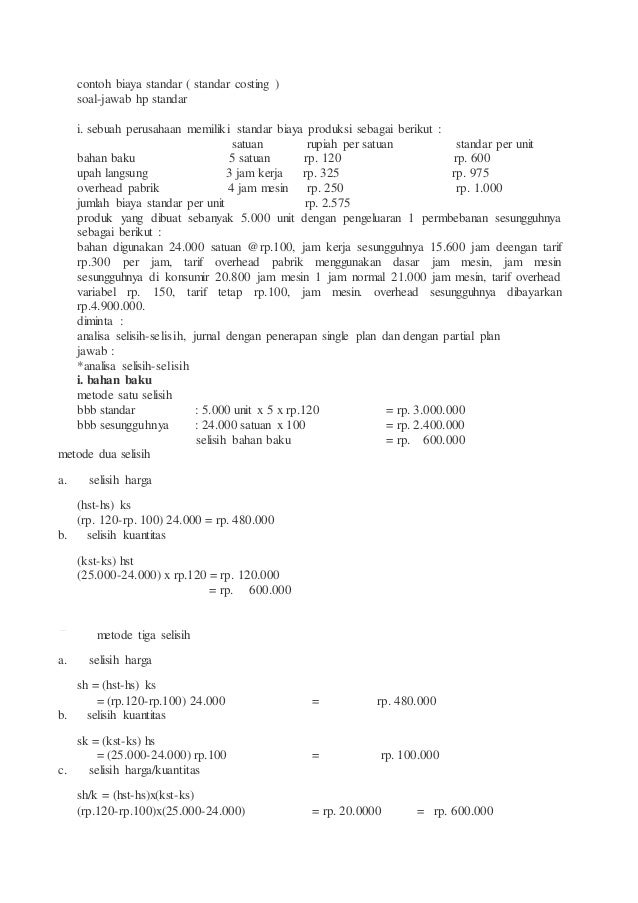

Harga yogurt ditetapkan Rp200 per ons standar harga. Bahan digunakan 24000 satuan Rp100 Jam kerja sesungguhnya 15600 jam deengan tarif Rp300 per jam Tarif overhead. Selisih tarif upah Rp 127500 L.

Biaya Tenaga Kerja Langsung Standar aTarif upah langsung standar bJam kerja langsung standar 3. Jika biaya actual melebihi standar maka variansnya tidak menguntungkan karena kelebihan tersebut memiliki dampak yang merugikan pada laba. CONTOH BIAYA STANDAR STANDAR COSTING Bahan baku 5 Satuan Rp.

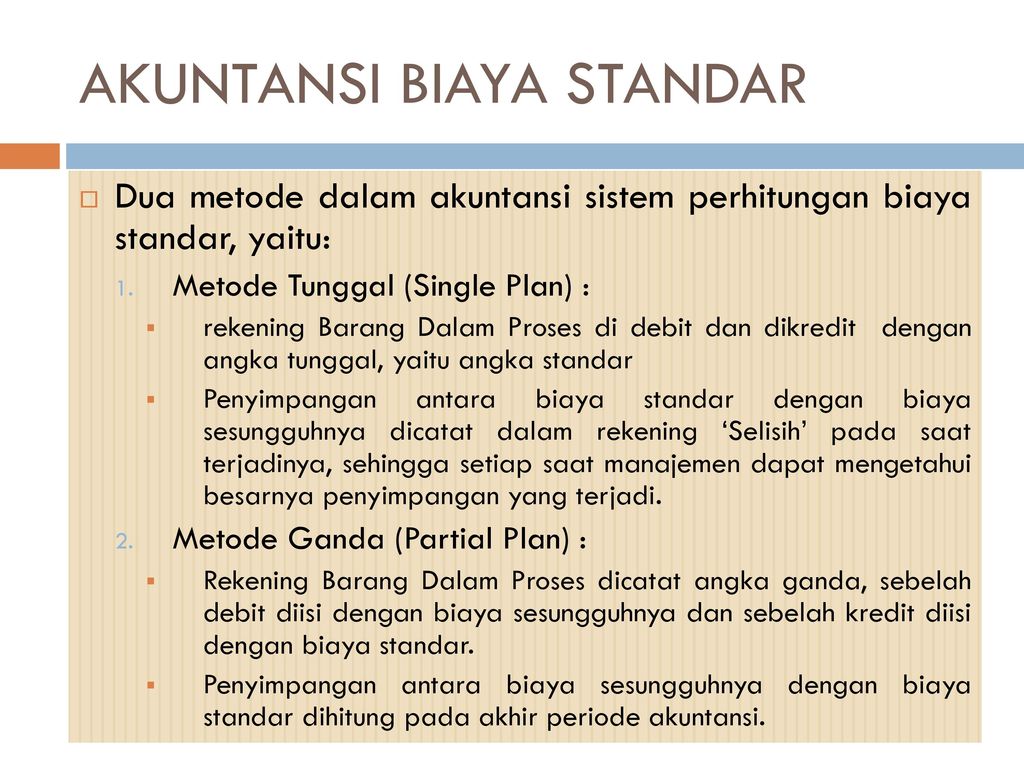

Biaya Standar adalah biaya yang ditentukan dimuka yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu di bawah asumsi bahwa kondisi ekonomi efisiensi dan faktor-faktor lain tertentu. Meliputi biaya standar bahan baku biaya standar tenaga kerja langsung dan biaya standar overhead pabrik. Metode ini persediaan bahan baku dicatat pada biaya sesungguhnya dan persediaan produk jadi dicatat pada harga harga pokok standar.

Karakteristik metode ganda adalah. Harga Penggunaan Deskripsi Biaya Standar Subtotal Standar Standar Bahan baku langsung Jagung kuning 0006 18 0108 Minyak goreng 0031 2 0062 Garam 0005 1 0005 Limau 04 001 0004 Bungkus 0044 1 0044 Total bahan baku langsung 0223 Tenaga kerja langsung Pengawas 7 0007 0049 Operator mesin 10 00008 0008 Total tenaga kerja langsung 0057 Overhead Overhead variabel 385 00078 0030 Overhead tetap 3205 00078 0250 Total Overhead 0280 Total biaya standar. Kuantitas bahan baku standar 2.

Ketika biaya standar telah ditentukan dan biaya aktual. Pengertian biaya standar menurut Mulyadi 2009. Dalam metode ganda selisih biaya sesungguhnya dari biaya standar baru dapat ditentukan pada akhir periode akuntansi.

Perbedaan antara dua sistem akuntansi biaya standar tersebut terletak pada waktu penyajian informasi mengenai terjadinya penyimpangan antara biaya standar dengan biaya sesungguhnya kepada manajemen. Harga Pokok Standar menyangkut biaya produksi standar yaitu meliputi. Dosen Fakultas Ekonomi Universitas Esa Unggul Jakarta Download Biaya standar adalah biaya yang ditentukan dimuka yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu dibawah.

PT AJP menggunakan system biaya standar. Biaya Bahan Baku Standar aHarga bahan baku standar b. Rekening Barang Dalam Proses dengan biaya sesunggunya dan dikredit dengan biaya standar.

Sebagai cara untuk menentukan biaya tersebut Anda sebaiknya harus mengkalikan tarif masing-masing dengan kuantitasnya yaitu dalam unit atau jam. Dalam metode ganda rekening Barang Dalam Proses dicatat dua macam biaya yaitu. Selisih efisiensi upah Rp 50000 R.

Menentukan Biaya Bahan Baku Langsung Tenaga Kerja Langsung dan Overhead. Tarif Biaya Overhead Pabrik Standar. Biaya Standar Dalam Menetapkan Produksi - Universitas Esa Unggul.

Harga pokok penjualan dicatat pada harga pokok standar. Bagaimana Kasus Contoh Biaya Standar. Penelitian ini bertujuan untuk mengetahui bagaimana penerapan biaya standar dalam pengendalian biaya produksi footis pada PT.

Harga Sesungguhnya KS. Produk yang dibuat sebanyak 5000 unit dengan pengeluaran 1 permbebanan sesungguhnya sebagai berikut. Akuntansi Biaya Standar - Secara garis besar sistem akuntansi biaya standar dapat dibagi menjadi dua.

Contoh Soal Sistem Biaya Standar

Contoh Soal Sistem Biaya Standar

32 Contoh Soal Analisis Selisih Biaya Produksi Kumpulan Contoh Soal

Pengertian Biaya Standar Adalah Manajemen Keuangan

Https Pertanian Uma Ac Id Wp Content Uploads 2019 07 Sistem Biaya Standar Pdf

Cara Penetapan Biaya Standar Akuntansi

Cost Accounting Materi 13 Akuntansi Sistem Perhitungan Biaya Standar Ppt Download

32 Contoh Soal Analisis Selisih Biaya Produksi Kumpulan Contoh Soal

Cost Accounting Materi 13 Akuntansi Sistem Perhitungan Biaya Standar Ppt Download

Tidak ada komentar:

Posting Komentar